1. Minimális kockázathoz sorolt befektetési jegyek

Korábbi maximális éves hozam: 1,92 %

Ebben a kategóriában 1,92 %-os legnagyobb éves hozamot realizáltak a befektetési jegy tulajdonosok lekérdezésünk napjától egy évre visszamenőleg a költségek és adók levonása nélkül. Ha ennél magasabb hozamot szeretnél elérni, akár magasabb kockázat mellett, akkor a következő, 2. fejezetet olvasd el az alacsony-közepes kockázatú befektetési jegyekről.

Vásárlás

b.) Egyéb információk összehasonlítása

Költségek, elszámolás napja

Cikkünk előző részét itt találod.

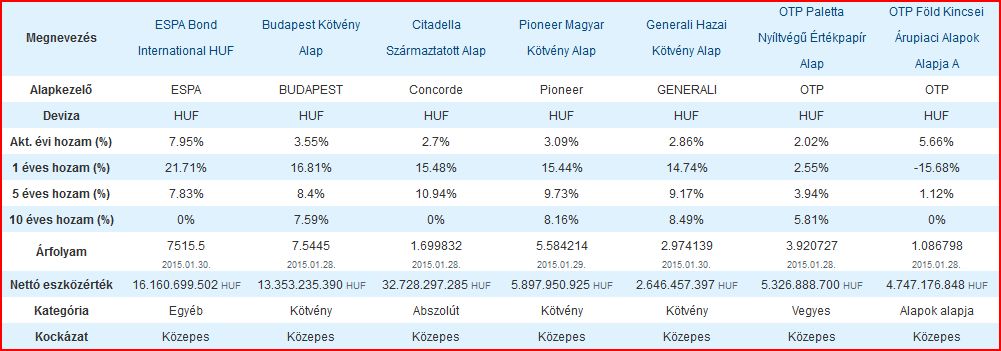

A korábban kiválasztott befektetési jegyek adatlapját összehasonlítva megállapíthatjuk, hogy a Dialóg alap vételi jutaléka magasabb, 500 Ft/tétel, visszaváltási jutalék is van, az ugyanennyi, az elszámolás napja szintén T, azaz a megbízás napja (ha az egyébként forgalmi nap)..

Az Erste alapnál a vételi és a visszaváltási jutalék egyaránt 100 Ft/tétel, az elszámolás napja szintén T. Itt külön kitérnek arra, 5 nap eltelte után tőkevédelmet biztosítanak, vagyis az elhelyezett összegnél kevesebbet nem kaphatunk vissza.

A Budapest alapnál jelentkezik az az eltérés, hogy az elszámolás napja T+1, vagyis itt egy nappal később juthatunk hozzá a visszavásárolt befektetési jegyünk értékéhez, a T+1 azaz a következő forgalmi napi árfolyamon.

A Pioneer alapnál az eladási jutalék 100 Ft/tétel, visszaváltási jutalék nincs, az elszámolás napja T.

Szórás

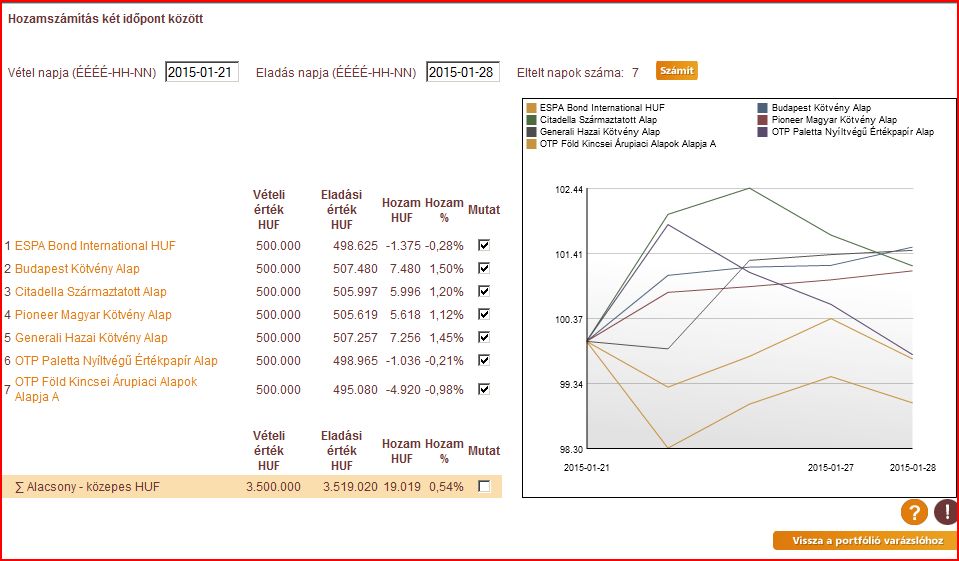

Fontos mutató lehet az alapok szórása. Ez mutatja meg, hogy a vizsgált időszakon belül az átlagos hozamhoz képest milyen kilengéseket mutatott az alap teljesítménye. Ha a hozamgörbéket összehasonlítva megnézzük, akkor szemléletesen fogjuk látni ezt az adatot a hozamgörbék hullámzásán. A likvid alapokra a nagy kilengések nem jellemzők.

c.) Befektetési alap kiválasztása

Nagyjából áttekintettük az adott futamidő, kockázati szint mellett szóba jöhető forint alapú befektetési alapokat, válasszuk ki közülük a CIB-et arra való tekintettel, hogy a 3-6 havi hozama (viszonylag) magas volt a többiekhez képest, magas a nettó eszközértéke, visszaváltási jutalékot nem kell fizetni és az elszámolás napja a legkorábbi, azaz T.

A Hozamplázánál kezelt 1. sz. portfóliónkban meghagyjuk a többi elemet is, így a vásárlást követően figyelemmel tudjuk kísérni, hogy hogyan teljesítettek az alapok a várakozásainkhoz és egymáshoz képest.

A likvid befektetési alapokba fektetett pénzeszközeinket nem kezelhetjük Tartós Befektetési Számlán, mivel ahhoz 3 vagy 5 évi lekötés szükséges, tehát ettől a kamatkedvezménytől elesünk ennél az alapnál.

Mielőtt befektetünk bármelyik alapba, gondoljuk át a felmerülő költségeket (vételi jutalék, számlavezetési díj, fedezet tranzakciós illetéke) hogy hozzájutunk-e tényleges többletbevételhez az alap várható hozama mellett, és milyen nagyságú befektetés esetében. Ezt a a következőkben fejtjük ki.

d.) Egyéb fontos dolgok

Az adás-vétel lebonyolításának majdani internetes menetét egy demo programon is tanulmányozhatjuk.

Forgalmi nap időtartama

Fontos információ még a Díjjegyzék az adott szolgáltatónál forgalmazott befektetési jegyekkel kapcsolatosan, mely azt is tartalmazza, hogy forgalmi napon nap közben hány óráig adhatunk megbízást, befektetési alaponként arra a forgalmi napra. Zárást után a következő forgalmi napra adhatunk megbízást.

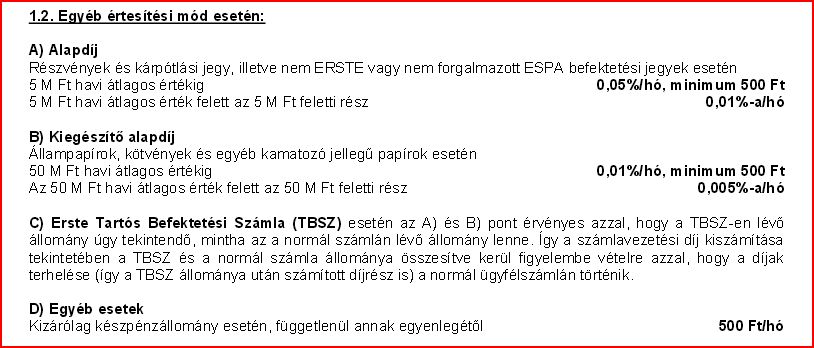

Számlavezetési díj

Külön jegyzék tartalmazza a megbízásokkal és a számlavezetéssel kapcsolatban az ügyfelet terhelő díjakat, melyek a hozamot csökkentik. Ha olyan más befektetés hozamával hasonlítunk össze, aminél nem kell számlavezetési díjat fizetni, akkor a kalkulációnál ezt a többletköltséget is figyelembe kell venni.

Például a fenti díjjegyzék alkalmazása esetén kiszámolhatjuk, hogy az 500.000 Ft vételi értékű befektetési jegyünk után - ha más befektetési jegyünk még nincs - a B.) kategóriát alkalmazva havi 500 Ft számlavezetési költségünk jelentkezik, ami éves szinten 6.000 Ft. Ez a befektetett tőkére vonatkozóan 1,2 % kiadást jelent éves szinten (6.000 Ft / 500.000 Ft). Másképp megfogalmazva a befektetési jegyünknek legalább ennyivel több hozamot kell biztosítania, mint pl. egy bankbetét kamata, vagy egy állampapír kamata, ahol számlavezetési költség nem merül fel. Ha nem tartjuk ezt a befektetést egy évig, akkor időarányosan csökken a számlavezetés költsége és a hozamkülönbség követelmény is. Fél év alatt 0,6%-kal kellene legalább több hozamot kapnunk ekkora összegnél, hogy ne kerüljünk mínuszba a számlavezetési költség miatt.

Vegyük észre, hogy a havi 500 Ft minimum számlavezetési költséget 5.000.000 Ft befektetési értéket elérve érjük el, tehát az 500.000 Ft-nál magasabb összeget elhelyezve jóval könnyebben fedezhetjük ezt a a díjat, mivel az arányosan kisebb lesz.

Alapkezelői költség

Már szót ejtettünk a vétel-eladás jutalékáról, ami a pénzügyileg elszámolt hozamunkat csökkenti. Azt is tudnunk kell, hogy az alapkezelő kezelési költséget számít fel a befektetési alapnak, amit a működési költségét terheli, ezáltal csökkenti a nettó eszközértéket, az árfolyamot, azon keresztül a hozamunkat.

Ezért fontos lehet hogy a hasonló alapok alapkezelői díjának mértékét is összehasonlítsuk egymással.Ha a díj figyelembe vétele rendszeresen és arányosan megtörténik az összes haszonló alap napi nettó eszközérték számításánál, akkor a hozamban már mutatkozik, amit összehasonlítunk, de nem árt erről meggyőződni.

Ahol magasabb az alapkezelői díj, ott még juthatunk jó hozamhoz, és nem biztos hogy jobb hozamhoz jutunk ott, ahol az alacsonyabb. De ha az árfolyamban az már kifejeződik, akkor az tükrözni fogja azt.

Az alapkezelői díjakat a Kiemelt Befektetői Információk között találjuk, a CIB Hozamvédett Betéti Alap kiemelt tájékoztatója szerint az alapból évente levont folyó költség 1,57 %.

Az előbbiek miatt eljuthatunk egy olyan következtetéshez, hogy legalább ennyi pozitív eredményt el kell érnie az alapnak az aktuális portfólióján évente, hogy még hozamot is tudjon biztosítani nekünk, a befektetési jegy tulajdonosoknak abban az évben.

Tehát nem érdemes olyan alapba fektetni, amelynek portfólió szabályozásában olyan eszközök szerepelnek, melyek hozama ez alatt van/lesz és a várható piaci árfolyamváltozás (kamatváltozás) ott nem nem nekünk kedvez, nem felértékelődés várható, hanem leértékelődés a piaci hozamok miatt. Ebben az esetben más portfóliójú alapot érdemes választani, ahol más hozamfeltételekre számíthatunk.

Tranzakciós illeték

Ha nem a számlavezető bankunkkal kapcsolatban álló szolgáltatónál vezetünk értékpapír számlát, akkor a fedezet odautalása tranzakciós illeték költséggel jár, amit levonnak az átutalásra kerülő összegből. Mértéke jelenleg 0,3 %. Tehát ez kiadás, veszteség a majdani hozamból.

Deviza árfolyamváltozás kockázata

Ha a befektetési jegyet nem hazai fizetőeszközért vásároljuk (adjuk el), akkor figyelemmel kell lenni az árfolyam alakulásokra. Ha az alap portfóliójában devizakitettség is van, akkor ugyanez a helyzet. A kellemetlen irányú árfolyamváltozás elviheti az összes addigi hozamunkat. Ez itt nem áll fenn, mivel egyszerűség céljából HUF befektetési jegyet választottunk.

e.) Vásárlás lebonyolítása interneten

Ha az előzőeket alaposan átgondoltuk, akkor neki kezdhetünk a vásárlás technikai lebonyolításának.

Ha már rendelkezünk online értékpapír számlával számlával egy szolgáltatónál és fedezet is van rajta, akkor lépjünk be a regisztrációnkkal. Ha az értékpapírszámlánk szerencsés módon össze van kötve a rendszerben a folyószámlánkkal, akkor praktikus és költségkímélő módon a rendszeren belül is átvezethetjük a befektetendő összeget a folyószámlánkról az értékpapír számlánk pénzeszközei közé.

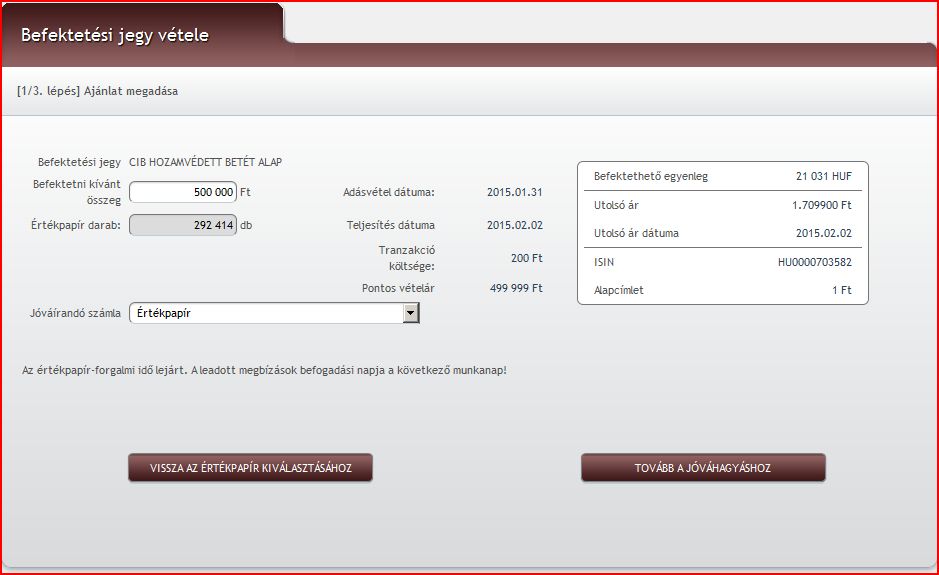

Belépve a befektetési jegy kereskedési funkcióba a CIB Hozamvédett Betéti alapot választjuk ki. Ha az aznapi forgalmazási idő már lejárt - pl. már este van - , akkor a rendszer a megbízást T+1 forgalmi napra és T+1 forgalmi napi árfolyammal veszi fel. A megbízás adatait beírjuk a megfelelő mezőkbe, például az alábbi mintához hasonlóan:

Beírjuk a befektetni kívánt összeget, példánkban az 500.000 Ft-ot, akkor a rendszer kiszámolja, hogy ezért hány befektetési jegyet fogunk kapni a forgalmazás napján érvényes 1,709900 Ft árfolyam alapján. Az ellenértékkel és a vételi jutalék (tranzakciós költség) összegével majd megterheli a pénzszámlánkat, az értékpapírszámlánkon pedig jóváírja a 292. 414 db befektetési jegyet. Ehhez a következő oldalon jóvá kell hagynunk a megbízás adatait.

(Közben levettük a példában szereplő összeget 500.000 Ft-ról 5.000 Ft-ra, mivel a példabeli számlán nem volt elég fedezet, emiatt a következő oldalt fel sem ajánlotta volna a rendszer.)

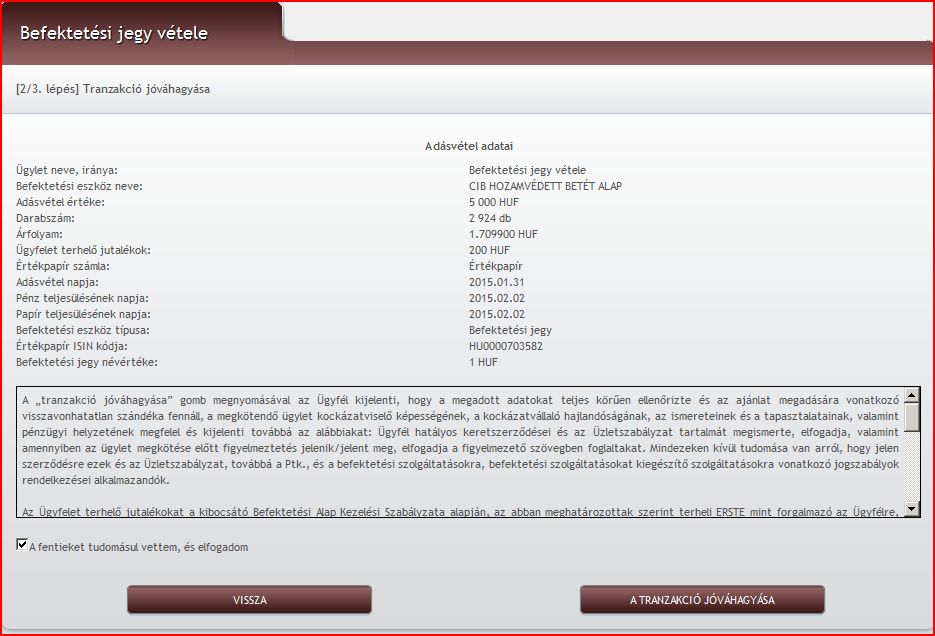

Itt látható, hogy ezt az ügyletet 2015.01.31-én, szombaton kötjük (az interneten), ezért az első forgalmazási napon fog teljesülni, ami 2015.02.02. hétfőn lesz. A megbízást "elengedve" tulajdonosai leszünk első befektetési jegyünknek.

Ennek árfolyamváltozását, hozamát nyomon fogjuk követni, amikor pedig szükségünk lesz pénzre, vagy éppen magas a visszavételi árfolyama, akkor el fogjuk adni. Ekkor számlánkról leveszik az eladott befektetési jegyeket - nem szükséges mindet eladnunk, csak amennyit akarunk - , az ellenértéket jóváírják a pénzszámlánkon az aznapi árfolyam alapján. Hozamunk a vásárolt és a visszaváltott befektetési jegyek értékkülönbözete lesz, reményeink szerint több, mint a hasonló futamidő alatt realizálható szokásos bankkamat, vagy pl. diszkont kincstárjegy hozam, azzal az addicionális előnnyel, hogy nem vagyunk kötve a lekötött betétekre vonatkozó futamidőhöz, nem veszítünk kamatot, tőkét, ha visszaváltjuk a befektetett összeget, az alap tájékoztatója szerint.

f.) Összefoglalás

Foglaljuk össze feladatainkat az alacsony kockázatú befektetési jegyek vételével kapcsolatosan.

- lehetőleg olyan szolgáltatónál kezeljük portfóliónkat, amelynél a eladási, vételi jutalék, számlavezetési díj, alapkezelői díj eleve együttvéve mérsékeltebb, és/vagy olyan összeget fektessünk be ha tudunk, melynél a számlavezetés arányos költsége alacsonyabb, ha fix díjat alkalmaznak minimumként. Előfordulhat, hogy egy szolgáltató nem számol fel a vételkor-eladáskor jutalékot, azt viszont a hozamot csökkentő magasabb alapkezelői díjjal ellentételezi, figyeljünk erre is.

- a szolgáltató oldalán (vagy máshol) elsőként kiválasztjuk a szóba jöhető befektetési jegyeket a számunkra mérvadó szűrők alapján (HUF, alacsony kockázat, futamidő).

- a szűrés eredményeként megjelenő befektetési jegyek adatait egymással összehasonlítjuk a korábbi hozamaik, a szórás, a nettó eszközértékük alapján, figyelemmel az eladási, vételi jutalékok és a teljesítési napok különbözőségére, a tőke és hozamgarancia ígéretre. Ha egyéb információkkal is rendelkezünk, akkor azokat is mérlegeljük.

- a befektetési alap havi és féléves, éves jelentésébe is bepillanthatunk, részletekhez jutva az alapok gazdálkodásáról és portfóliójáról, ez inkább a kockázatosabb befektetéseknél szükséges

- döntsük el, hogy melyik befektetési jegyből fogunk venni. (Nagyobb kockázat esetén több hasonló - vagy éppen eltérő - tulajdonságú alapba is befektethetünk, megosztva ezzel az esetleges kockázatokat, ez a diverzifikáció.)

- nézzük meg a költség vonzatokat, a várható tényleges pénzügyi hozamot a költségek levonása után, azt, hogy az a piaci reális hozamok felett van-e ebben a kockázati kategóriában. Lehet az alapkezelő elviszi az alap teljes pozitív eredményét, mi meg hozam nélkül maradunk. Akkor más befektetést, más kockázati szintet kell választanunk, ha egyébként piaci hozamváltozás nekünk kedvező módon nem várható rövid időn belül ebben a portfólióban.

- a megbízás megkezdése előtt gondoskodjunk megfelelő fedezetről

- ha online módon adunk megbízást, akkor a szükséges eszközökről és internet kapcsolatról.

- minden egyéb információt vegyünk figyelembe, ami kapcsolódó és befolyásoló lehet az adott alap szempontjából

Általánosságban nézve az alapoknál megvizsgálunk minden olyan tényezőt, ami az adott alapnál fontos lehet, így például:

- milyen az alap befektetési politikája, pénzneme, devizakitettsége, területi kitettsége, kockázati szintje, ajánlott időtávja, nettó eszközértéke, adás-vételi jutaléka, alapkezelői díja, ágazati kitettsége, elmúlt időszaki hozamai

- mikor indult

- mi az elszámolás napja

- mik a portfólió elemei, ismertetője szerint és az utolsó beszámolója szerit, mi a változás

- piaci viszonyok, várakozások, trendek, igazodási pontok, összefüggések, infláció, gazdasági növekedés, kamatfizetési időpontok.

***

Később visszatérünk a megvásárolt befektetési jegy hozamalakulására és eladására.

A következő cikkünkben az alacsony - közepes kockázatszintű befektetési jegyek vásárlásával foglalkozunk. Nem térünk ki majd olyan részletekre, amiket itt már megtárgyaltunk.

***

Olvasd el ezt is:

https://www.aegonalapkezelo.hu/adv/hirek/hirek.php?hirId=10-1-tipp-befektetesi-alapok-vasarlasa-elott