Szabad pénzünk elhelyezése céljából először nézzük át a bankbetétekre vonatkozó lehetőségeket.

(Ha inkább az állampapírok érdekelnek, akkor itt nézz körül.)

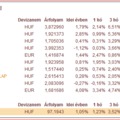

Az alábbi oldalakon tájékozódhatunk az éppen aktuális kamatokról és feltételekről a lejárati idő és egyéb feltételek figyelembevételével, melyekből kiemeltünk néhány 2015.01.30-án érvényes ajánlatot:

Mint láthatjuk, az elérhető kamat magasabb lehet, ha a bank bizonyos feltételeket támaszt velünk szemben, például:

- friss pénzt helyezzünk el a banknál

- rendszeresen használunk bankkártyát

- jövedelem, fix összeg érkezik rendszeresen a bankszámlánkra

- csoportos beszedési megbízásaink vannak.

Az éven belüli lejáratú forint betéteknél jelenleg (2015.01.30.) a két hónapos lekötésre akár 5 % kamatot is kaphatunk.

Ez éves kamat, ennek időarányos részét kapjuk meg az aktuális adók (16 % SZJA, 6 % EHO) levonása után.

Érdemes figyelni arra is, hogy ha szükségünk lenne lejárat előtt a pénzre, akkor milyen feltételek mellett lehet felbontani a lekötött betétet, a teljes kamatot elveszítjük-e, vagy nem, illetve részösszeg kivételére van-e mód az adott konstrukciónál.

Vegyük figyelembe, hogy ha befektetendő összeg jelenleg is bankban van, akkor a készpénz felvétel vagy az átutalás egy másik bankba költséggel jár - készpénzfelvételi díj, tranzakciós illeték - , ennek meg kellene térülnie, ellenkező esetben gazdaságtalan másik bankban lekötni a pénzünket.

Ha az elhelyezendő megtakarításunk készpénzben áll rendelkezésünkre, akkor ilyen többletkiadás az első elhelyezésnél nem merül fel.

A 2 hónap viszonylag rövid futamidő, a lejáratot követően újból meg kell néznünk a lehetőségeket és újból döntenünk kell. Ha számlát nyitunk egy betétlekötéshez, vagy más banki termék, szolgáltatás igénybevételéhez kötik a magasabb betéti kamatot, azok fizetendő díjait is vegyük figyelembe a ténylegesen elérhet bevétel kalkulálásához.

Devizabetéteknél a bevételünk két részből jöhet össze, a devizakamatból és az árfolyamváltozásból, ha számunkra kedvezően alakul az árfolyam, ez azonban kockázatot jelent. Forint betétünk átváltása illetve a devizabetétünk visszaváltása pedig konverziós költséggel jár. A kereskedelmi bankok jegyzett árfolyamai eltérnek, ezt is figyelembe kell venni.

Lehetőség van szabad pénzeszközünk Tartós Befektetési Számlán történő elhelyezésére is, ahol az SZJA forrásadó kevesebb lehet attól függően, hogy mennyi ideig tudjuk nélkülözni az összeget a felhalmozási év (számlanyitási év) után. 3 év esetén az adó 10 %, 5 év után pedig 0 %. Ha előbb szükségünk van az összegre, a 3. év végén csökkenthetjük a TBSZ-en elhelyezett megtakarítást, vagy bármikor előbb is felbonthatjuk a számlát a szokásos kamatadó levonáshoz visszatérve.

Kapcsolódó információk:

http://www.bankmonitor.hu/betet.htm

http://www.bankracio.hu/betetkalkulator/lekotott-betet/feltetelek-nelkul

http://www.kamatvadasz.hu/lekotott_betet/

http://azenpenzem.hu/felreteszek/bankbetetek/

http://www.kamatmax.hu/kamatok/bankok/

http://napiarfolyam.hu/%C3%A1rfolyam/Euro/deviza/

http://www.bankmonitor.hu/jobb-tudni/hogyan-adozom-a-bankbetetek-kamatai-utan.htm