A betéti kamatok után nézzük meg, hogy milyen állampapír kamatokat, hozamokat lehet elérni az egyes állampapírok után.

(Ha inkább a banki betétek érdekelnek, akkor itt nézz körül.)

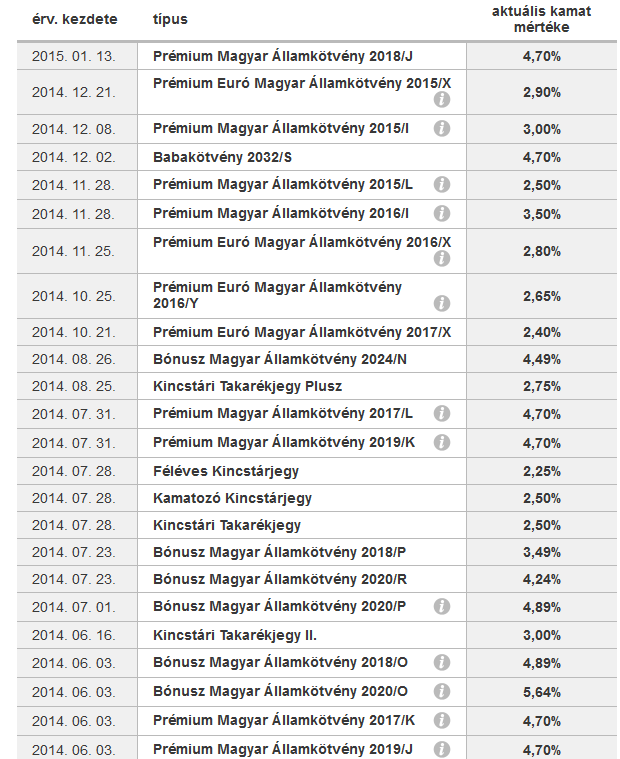

2015.01.30.

A táblázatban szereplő egyes értékpapírok értékesítése már lezárult, mindegyik nem kapható (i).

2015. és 2028. között találunk lejáratokat a fix kamatozású államkötvényeknél, a legmagasabb elérhető hozam 2,67 %, 2028. évi lejárattal.

2015. éven belül találunk lejáratokat a fix hozamú diszkont kincstárjegyeknél, a legmagasabb elérhető hozam 1,09 %, 2015.12.23. lejárattal.

2015. és 2024. között találunk lejáratokat a változó kamatozású államkötvényeknél, a lejáratkor esedékes legmagasabb kamat 4,55 %, 2024. évi lejáratra.

A héten jegyezhető kamatozó KKJ 2016/06 kamata 2,5 %, a féléves FKJ 2015/31 kincstárjegy kamata 2,25%.

A Kincstári Takarékjegy Plusz kamata 2,75 %, a Kincstári Takarékjegy II. kamata 3 %. Ezek forgalmazása a Postán történik.

Tekintsük át a vásárlás menetét majd nézzünk néhány konkrét példát is.

***

Állampapírt vehetsz az államkincstár fiókjaiban, vagy kereskedelmi bankokban. A kincstárban a számlavezetés ingyenes, a bankoknál az értékpapírszámla vezetéséért, a vásárlásért díjat számíthatnak fel.

A vásárlás történhet személyesen, telefonon, vagy interneten keresztül, a pénzszámlád megterhelése mellett.

Ezeknél a tranzakcióknál is figyelembe kell venned, hogy a készpénz felvétel, átutalás költségekkel jár, ha a lekötendő szabad összeg nem a kincstárban, vagy az adott kereskedelmi banknál van.

Állampapír vásárlása

Az állami értékpapír befektetésekre az a jellemző, hogy banknapokon vásárolhatod meg a forgalmazott értékpapírokból a neked tetszőt az érvényes napi eladási áron. Ezek lehetnek fix vagy változó kamatozásúak, diszkont vagy kamatozó értékpapírok, rövid és hosszú lejáratúak, forint vagy más alapúak. Ha a vásárolt értékpapír korábban került kibocsátásra, akkor a bruttó eladási ára a vásárlásig felhalmozott kamatot is tartalmazza, amit szintén meg fogsz kapni. A nettó eladási ár a felhalmozott kamat nélkül ár. Általában 10.000 Ft-os címleteket vehetsz, melyek értéke az értékpapír számládra kerül.Ezek dematerializált értékpapírok, természetben nem kapod meg őket, számlakövetelésként léteznek, államilag garantáltak. 1.000 Ft-os címletek is vannak, praktikusabb ezekből venni.

Ha az értékpapír eladása jegyzés keretében történik, akkor a befektetendő összeg erejéig jegyzést kell indítani, a jegyzési időszak lezárásával kerül az értékpapír számládra az adott értékpapír az adott összegben.

A banki napon vásárolható értékpapírok kamatát, hozamát napi tájékoztató táblák tartalmazzák, értékpapír típusonként. Ezek naponta változhatnak, a jegybanki alapkamattal összefüggésben vannak.

A fix kamatozású értékpapíroknál számíthatsz biztosan kalkulálható bevételre, míg a változó kamatozásúaknál nem. Utóbbiaknál az alapkamaton felül kamatprémium lehetséges, bizonyos feltételekhez - pl. az infláció aktuális mértéke - kötve.

Befektetési technika

A változó kamatozású értékpapír kedvezőbb lehet, mint egy fix kamatozású értékpapír, ha a később érvényes aktuális kamat (alap és prémium kamat együtt) meghaladja a fix kamat mértékét és kedvezőtlen lehet, ha a későbbi aktuális kamatokat meghaladja a fix kamat mértéke ugyanazon futamidő alatt.

Ha kamatcsökkenés várható, akkor hosszabb futamidőre érdemes befektetni, mivel később csökkenő kamattal lehet számolni.

Ha kamatemelkedés várható, akkor rövidebb időre érdemes befektetni, mivel később több kamattal lehet számolni.

A devizában nominált értékpapíroknál a kamat mellett az adott deviza várható árfolyamváltozását, kockázatát is figyelembe kell venni és a konverziós (átváltási) költséget is.

Állampapír lejárata, eladása

Bevételed két módon keletkezhet.

Egyik az, ha megvárod a megvásárolt értékpapír lejáratát és megkapod a jóváírt kamat (hozam) összegét, az aktuális levonásokkal csökkentett összegben. Levonás pl. 16 % SZJA kamatadó. A 6 %-os EHO-t nem minden kamat, hozam után kell fizetni, az állampapírok után nem, ez egyik előnye ennek a befektetési formának. Ez a kereskedelmi banki nettó, adózott betéti kamatokhoz képest többletet jelent.

A másik mód az, hogy lejárat előtt eladod a készletedben lévő megvásárolt értékpapírt, vagy annak egy részét.

Itt fény derül az állampapír befektetések másik előnyére, ugyanis azokból tetszőleges rész kivonható, általában 10.000 Ft-os címletekben. Tehát pl. egy 1.000.000 Ft-os megtakarítás esetén nem kell felbontani az egész összeget és elveszíteni az egésznek a kamatát, mint ahogy az megtörténhet egy banki betét esetében, hanem akár 10.000 Ft-ot is kivehetünk belőle akármelyik forgalmazási napon megtartva a fennmaradó összeg eredeti kamatozását.

Ha lejárat előtt szeretnél hozzájutni az összeghez, vagy egy részéhez, akkor a napi árfolyamon eladhatod az állami értékpapírodat az addig felhalmozott kamattal, az éppen érvényes vételi árfolyamon.

Állampapír befektetés előnyei

Az állampapír befektetés előnyei tehát:

- nem EHO köteles

- részenként csökkenthető

Napi eladási, vételi ár

Kamatozó értékpapír vásárlásnál a vásárlásig felhalmozott kamatot is tartalmazza az eladási ár, mely az úgynevezett bruttó eladási ár része. A nettó - felhalmozott kamat nélküli - eladási ár lehet 100 %, vagy annál kevesebb, vagy annál több. Ha a piaci folyamatok azt indokolják, akkor az eredeti névértéknél kevesebbért, vagy többért kapod meg az értékpapírt, ezáltal a ténylegesen realizálható hozama más lesz, mint az eredeti kamat szerinti. A tényleges hozama magasabb lesz, ha a névérték alatt tudod megvenni és alacsonyabb, ha a névérték felett. Mindez a napi árfolyam táblában a hozam rovatban már átszámítva jut kifejezésre.

Lejárat előtti eladáskor vedd figyelembe, hogy az idő előtti visszaváltás miatt a visszavételi nettó ár alacsonyabb lehet, mint a névérték, tehát az időarányos kamatot megkapod, de az olcsóbb visszavétel miatt veszteséged lehet az elhelyezett tőkén. Ilyenkor a nettó vételi ár 100 alatti. Az a jellemző, hogy minél korábban adod el az értékpapírt a lejárata előtt, a tőkeveszteség annál nagyobb, és minél közelebb az eredeti lejárathoz, annál kisebb.

A diszkont értékpapíroknál a lejárat végén kapod meg a 100 %-ot, megvételkor diszkont áron, a 100 %-nál olcsóbban veheted meg, a kettő közötti különbözet lesz a hozamod az aktuális napi árfolyamok szerint.

Ha ezt az értékpapírt eladod lejárat előtt, akkor itt is kevesebbet kaphatsz vissza a tőkédből a napi árfolyam függvényében, de a felhalmozott kamatot megkapod.

Állampapír állomány kezelése Tartós Befektetési Számlán

Amennyiben szabad pénzeszközödre nincs szükséged belátható ideig, úgy Tartós Befektetési Számlán is elhelyezheted megvásárolt állampapírjaidat, a kedvezőbb 10 %-os kamatadóval, vagy 0 % kamatadóval.

Befektetési technika

Szabad pénzeszközeid után a felhalmozási időszakot követő 3 év után csak 10 % a kamatadó, 5 év után pedig 0 %.

***

Példák

1. 1 Kötvény vásárlás

Vegyünk például egy fix kamatozású államkötvényt, aminek az elnevezése 2015/C, lejárat és kamatfizetés 2015.08.24., hátralévő futamidő 206 nap.

Maximum 500.000 Ft összeget szeretnénk befektetni 2015.01.30-án. Az eladási bruttó árfolyam ezen a napon 107,13 %. Ebből úgy kaphatjuk meg, hogy hány darab - 10.000 Ft címletű - kötvényt tudunk venni az adott árfolyamon, hogy az 500.000 Ft-ot elosztjuk 1,0713-val és 10.000-rel majd az eredményt lefelé kerekítjük. Az eredmény maximum 46 kötvény lett. (Ha a kötvény címletezése 1.000 Ft, akkor ezerrel osztunk, és az eredmény maximum 466 lesz. Ezt a számítást külön nem vezetjük le.)

Vagyis:

500.000/1,0713/10.000= 46,67 kerekítve 46 db a vásárolható kötvény

46*10.000= 460.000 Ft a vásárolható összes névérték, amiért a napi eladási árfolyamon 460.000*107,13% = 492.798 Ft-ot fogunk fizetni.

1.2 Kötvény lejárat

A kötvény 2015.08.24-én jár le, a lejáratkor esedékes kifizetés 107, 75 %, ami azt jelenti, hogy aki kibocsátáskor vette meg a kötvényt, a névérték 100 %-át visszakapja és megkapja a 7.75 % fix kamatot is. Aki később vette meg a kötvényt - mint mi is - , az kevesebb időarányos kamatot kap, nem éveset és nem az eredeti kamatláb szerintit, ha a vételkor érvényes piaci kondíciók eltértek a kibocsátásitól. Ez a kötvény eladási árában (itt felárában) fejeződött ki.

Vagyis:

460.000 Ft névérték után kapunk 7,5%-ot, ami 34.500 Ft, összesen 494.500 Ft-ot 2015.08.24-én.

Ezért fizettünk vásárláskor 492.798 Ft-ot 2015.01.30-án. A kettő közötti különbözet a közben eltelt időszakra megszerzett kamatunk, ami (494.500 Ft - 492.798 Ft) = 1.702 Ft.

(*) Ezt még 16 % kamatadó levonás is terheli az aktuális adózási szabályok szerint, ha nem tartós befektetési számlán volt.

1.3 Kötvény eladás lejárat előtt

Tegyük fel, hogy 2015. február 3-án szükségünk lenne az elhelyezett összegből legalább 50.000 Ft-ra.

Ekkor az aznapi árfolyamon eladjuk a kötvényünk egy részét, kikalkuláljuk hogy 10.000 Ft címlet mellett hány darabot. A napi vételi bruttó árfolyam azon a napon 106, 01 %. Ebből máris látszik, hogy az eladási és a vételi árfolyam különbözetét, azaz (107,13 % - 106,01 %) = 1,03 %-ot veszíteni fogunk az idő előtti visszaváltás miatt.

50.000 Ft/1,0601/10.000 = 4,72 kerekítve 5 db az eladandó kötvény

5*10.000 = 50.000 Ft az eladandó összes névérték, kötvény, amiért a napi vételi árfolyamon 50.000*106,01% = 53.050 Ft-ot fogunk kapni. (*)

A veszteség mellett előny viszonyt, hogy a megmaradt megtakarításunk változatlanul kamatozik tovább.

A változó kamatozású kötvényeknél hasonlóan számolunk, csak ott kamatperiódusonként változik a kamatperiódus végén esedékes kamat mértéke és összege. A kamatozó kincstárjegyet és a féléves kincstárjegyet mindig névértéken vesszük, felhalmozott kamat nélkül, lejárat előtti visszaváltása kötvényvisszaváltás számításával azonos, a napi árfolyam alapján.

2.1 Diszkont kincstárjegy vásárlás

Ez annyiban különbözik a kamatozó kötvény vásárlásától és eladásától, hogy az eladási és vételi ár 100 % alatt lesz. Nincs külön bruttó és nettó vételi ár megadva.

Tegyük fel, hogy maximum 500.000 Ft-ért veszünk 10.000 Ft címletű diszkont kincstárjegyet 2015.01.30-én, 2015.07.22-i lejárattal. Ennek napi eladási árfolyama 99,52 %, a lejáratig hátralévő napok száma 173. A 100 % és a 99,52 % közötti különbözet lesz a hozamunk a lejárat végén.

500.000/0,9952/10.000= 50,24 kerekítve 50 a vásárolható kincstárjegy

50*10.000 Ft = 500.000 Ft az összes vásárolható névérték, amiért a napi eladási árfolyamon 500.000 Ft*99,52% = 497.600 Ft-ot fogunk fizetni.

2.2 Diszkont kincstárjegy lejárat

A kincstárjegy 2015.07.22-én jár le, akkor megkapjuk a névérték 100 %-át, azaz 500.000 Ft-ot.

Ezért fizettünk a vásárláskor 497.600 Ft-ot, a kettő különbözet az eltelt időszakra megszerzett hozamunk, ami (500.000 Ft - 497.600 Ft) = 2.400 Ft. (*)

2.3 Diszkont kincstárjegy eladás lejárat előtt

Tegyük fel, hogy legalább 50.000 Ft összegre szükségünk 2015. február 3-én a diszkont kincstárjegybe befektetett összegből. Az aznapi vételi árfolyam ennél a diszkont kincstárjegynél 98,61 %. Máris láthatjuk, hogy az eladási és a vételi árfolyam közötti különbség, (99,52 % - 98,61 %) = 0,91 % veszteséget fog jelenteni.

Ahhoz, hogy 50.000 Ft készpénzhez jussunk, legalább 6 db 10.000 címletű kincstárjegyet el kell adnunk.

6*10.000 Ft = 60.000 Ft eladandó összes névérték, amiért a napi vételi árfolyamon 60.000 Ft*99,52 % = 59.712 Ft-ot fogunk kapni. (*)

A veszteség mellett előny viszont, hogy a megmaradt megtakarításunk változatlanul kamatozik tovább.

Befektetési technikák

Ha többféle befektetéssel is rendelkezünk egyszerre, abból adjunk el, amelyiken a legkevesebb veszteség jelentkezik. Tartós Befektetési Számláról csak úgy juthatunk készpénzhez, ha az el nem adott értékpapírok kedvező kamatozását elveszítjük, kivéve ha a 3. év végén csökkentjük ezeket a megtakarításokat.

A Kincstárnál rendelkezhetünk arról, hogy lejáratkor a folyószámlánkra utalják át a bennünket illető összeget vagy arról is, hogy milyen értékpapírt vegyenek belőle az összeget újra befektetve.

Költségspórolás

Ha készpénzre van szükséged, nagyobb összeg (2.000.000 Ft) fölött érdemesebb a kincstárban felvenned azt, mivel a készpénzfelvételi díj (0,3%) ott maximálva van, max. 6.000 Ft összegben, a számlavezető bankodban meg nincs felső limit erre a díjra. Ugyanez vonatkozik átutalás esetében a tranzakciós díjakra, a kincstárnál maximálva van egy tétel díja. Lejáró összegeidet lehetőleg egyben vedd fel készpénzben vagy egyben utald a számládra, akkor egy tétel után maximum 6.000 Ft-ot kell fizetned.

A bankodnál havi 150.000 Ft erejéig ingyen vehetsz fel készpénzt, ennyit felvehetsz a kincstárban is, mivel átutalva a bankodba és onnan felvéve készpénzben a költsége ugyanannyi lesz. Ha a kincstárból átutalt jelentős összeget a számlavezető bankodban csak havi 150.000 Ft-es részletekben veszed fel - és mást nem veszel fel - , akkor ez a bankodnál nem jár külön költséggel, csak a kincstárban kell megfizetni a maximum 6.000 Ft-ot.

***

Kapcsolódó információk:

https://www.otpbank.hu/OTP_ALAPKEZELO/hu/kamat_h_a.jsp

http://www.nav.gov.hu/data/cms317046/44._informacios_fuzet___Penzugyi_tranzakcios_illetek.pdf

![]()