2017. január 17.

- Már korábban írtunk róla, hogy a General Motors is engedhet Trump nyomásának és 1 milliárd dollárt fektet be több amerikai gyárában annak érdekében, hogy közel ezer új munkahelyet hozzon létre az USA-ban. Most meg is érkezett az első bejelentés, miszerint a GM a pickupoknál használt tengelyeket az Egyesült Államokban fogja gyártani, azokat is, amelyeket eddig Mexikóban készítettek,

- Nem okozott túl nagy felfordulást a piacokon Theresa May beszéde a Brexittel kapcsolatban.

- Csak ma 1,2 százalékot, míg az elmúlt napokban közel 4 százalékot emelkedett az arany ára, ami több dologgal is magyarázható:Elkezdett kifulladni a Trump-rali, a befektetők már arra figyelnek, hogy betartja-e a gazdaság felpörgetésére tett ígéreteit az új amerikai elnök, így a jó hangulat elmúltával elkezdődött a profitrealizálás a tőzsdéken. Ha pedig a piacok esnek és nő a bizonytalanság, akkor a befektetők a hagyományos menekülőeszközök, így az arany felé fordulnak. Az sem nyugtatta meg a befektetőket, hogy az előzetesen kiadott beszéd szerint Theresa May brit kormányfő a sajtóhírekkel ellentétben mégsem fogalmaz keményen mai beszédében a Brexitről. A brit kormányfő szerint a választók nem a közös európai értékeket vetették el, amikor a brit EU-tagságról tartott tavaly júniusi népszavazáson többségük a kilépésre voksolt. Nagy-Britannia továbbra is megbízható partner és készséges szövetséges marad, és az EU-tag országokkal a brit uniós tagság megszűnése után is a lehető legszabadabb módon kíván kereskedni- hangsúlyozta a brit kormányfő.

- A Pimco elkezdte halmozni a készpénzt és az állampapírokat az egyik legnagyobb kötvényalapjában és csökkentette a magas hozamú, más néven bóvli kötvényekben való kitettségét. Arra számítanak, hogy a piaci eufória, amit Trump megválasztása okozott, ki fog futni hamarosan és növekszik a volatilitás. Az alapkezelő a világ egyik legnagyobb kötvényportfólióját kezeli és már tavaly év vége óta arra készülnek, hogy a kockázatosabb eszközök, mint a részvények és a bóvli kötvények esni fognak.A bizonytalanság miatt jobb óvatosnak lenni - fogalmazott Dan Ivascyn, a Pimco befektetési igazgatója a Financial Times által szemlézett szakvéleményben.

Miközben a bóvli kötvények és a részvények szárnyaltak, a vállalati kötvények, amelyek bizonytalanság idején teljesítnek inkább jól, most szenvedtek. Egyes prominens befektetők és elemzők úgy vélik, hogy a harmincéves állampapírpiaci rali most véget ért (ugyanezt a véleményt már tavaly és tavaly előtt is hallani lehetett).A Pimco szerint viszont a piaci volatilitás várható növekedése miatt a biztonságos vállalati kötvények és állampapírok iránti kereslet is növekedhet. Ez a portfólió-összetételükben is tükröződik: Ivascyn 70 milliárd dolláros Income Fundja és 76 milliárd dolláros Total Return Fundja, amelyek a világ legnagyobb alapjai voltak és a "kötvényguru" Bill Gross kezelte őket korábban, elmozdultak a biztonságosabb eszközök felé. Az Income Fund hosszabb lejáratú kötvényeket kezdett el venni, ami azt jelenti, hogy ha a kategóriában megtalálható frissen kibocsátott értékpapírok hozama esne, az alapkezelő portfóliójában szereplő kötvények árfolyama növekedni fog. A Total Return Fund pedig állampapírokat és állami garanciát élvező jelzálogleveleket kezdett el venni a Pimco adatai szerint. Több olyan alap is volt, amely a magas hozamú, vagy más néven bóvli kötvényekben lévő kitettségét is csökkentette.Egy halom készpénzen akarok ülni - mondta Mark Kiesel, a Pimco vállalati kötvénystratégája. Két hónapja csökkenti folyamatosan a bóvli kitettségét és építi a készpénztartalékot a portfóliómenedzser. Arra számítanak, hogy Trump kereskedelmi háborút indíthat Kínával, ebben az esetben pedig a magas hozamú kötvények kapják az első találatot. Benne van a pakliban viszont, hogy ez mégsem így lesz, ismerték el mégis a Pimco szakemberei.Ha a piacok tovább raliznak, hülyén fogjuk magunkat érezni, hogy csökkentettük a kockázatainkat, de ha van egy kis volatilitás, ebből előnyre fogunk tudni szert tenni - mondta Kiesel.

2017. január 16

- A japán tőzsde alulteljesítésében szerepet játszhat, hogy a japán jen tovább erősödött a dollárral szemben, ami nem kedvez a nagy exportkitettségű vállalatoknak.

- Az Európai Központi Bank kamatdöntése és Mario Draghi kaphatják a főszerepet a héten a pénzügyi piacokon, de hasonlóan nagy figyelmet kap majd a pénteken érkező friss kínai GDP-adat is. Emellett Janet Yellen amerikai jegybankelnök kétszer megszólal, a Fed pedig Bézs-könyvet tesz közzé. A héten sor kerül a Világgazdasági Fórum éves találkozójára is Davosban.

- A Trump-megválasztását követő felfokozott várakozások és jelentős tőzsdei emelkedések után a befektetők kiváró álláspontra helyezkedtek. Egyesek a profitrealizálás mellett döntöttek, miután Trump első nyilvános megszólalásából túl sok új részlet nem derült ki programját illetően.

-

Páros lábbal szállt bele Trump a németekbe. A Bildnek adott interjújában ugyanis arról beszélt, hogy sokkal jobban járna a BMW, hogyha végül mégis meggondolná magát és Mexikó helyett Amerikában építené fel 1 milliárd dollárból az új üzemét, ahol a tervek szerint 3-as BMW-ket gyártanának. Hogy nyomatékosítsa kijelentését, Trump ismét jelezte, hogy 35 százalékos importvámmal fogja szankcionálni azokat a gyártókat, akik Mexikóban gyártják a járműveiket. Mindezeket figyelembe véve nem csoda, hogy a befektetők elkezdték adni az európai és azon belül a német autógyártók részvényeit is. A BMW árfolyama 1,3 százalékot, a Daimler árfolyama 1,6 százalékot, míg az Audi márkát is birtokló Volkswagen árfolyama több mint 2 százalékot esett.

-

Az a furcsa helyzet állt elő, hogy a legnagyobb pozitív és negatív kockázatot ugyanaz a tényező jelenti: Donald Trump. Egy vártnál nagyobb költségvetési lazítás jelentős löketet adhat az amerikai és ezzel az egész világgazdaságnak, a szabad kereskedelem esetleges korlátozásával viszont könnyen egy mindent feje tetejére állító láncreakciót indíthat be az új amerikai elnök.

-

néhány jelentős változás az elmúlt hónapokban:

-

Kezd visszatérni az infláció. Az olaj világpiaci ára a termelés visszavágásról született novemberi OPEC megállapodásnak köszönhetően emelkedni kezdett, míg az ipari fémek árfolyam kilátásai a kínai ingatlanpiaci beruházások élénkülése, illetve az amerikai fiskális lazítás lehetősége miatt javultak. A nyersanyagárak emelkedése már az inflációs folyamatokban is elkezdte éreztetni a hatását, ennek talán legfontosabb bizonyítéka, hogy a kínai termelő árak éves bázisú változása a tavalyi utolsó negyedévben - négy éve tartó csökkenést követően - újra visszatért a pozitív tartományba.

-

A kötvényhozamok elindultak felfelé. Tavaly augusztus óta jelentős emelkedést tapasztalhattunk a globális kötvényhozamokban, azon belül is elsősorban a hozamgörbe hosszabb végén. Ezek a folyamatok főként az amerikai gazdaságpolitikával kapcsolatos várakozások változását tükrözik, már az IMF szakértői is a korábbinál lazább fiskális politikát várnak Trump elnöksége alatt, ami magasabb inflációval és gyorsabb Fed kamatemelési ciklussal járhat.

-

Dollárerősödés és masszív tőkekiáramlás a feltörekvő piacokról. Az amerikai dollár reáleffektív árfolyama az inflációs és monetáris politikai kilátásokban bekövetkezett fundamentális változás miatt augusztus óta mintegy 6%-ot erősödött. A dollár menetelésével párhuzamosan jelentős tőkekivonás vette kezdetét a feltörekvő piacokról, ami többek között a török líra és a mexikói peso durva leértékelődéséhez vezetett.

-

-

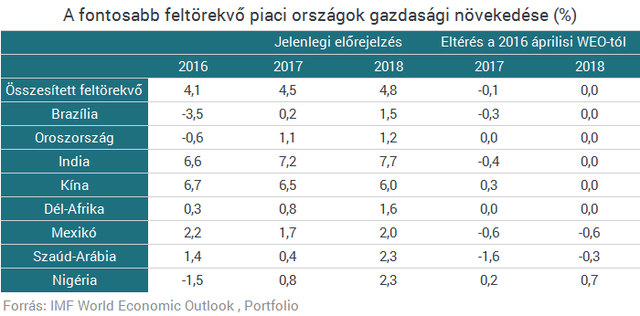

Az IMF előrejelzése szerint a feltörekvő országok GDP-növekedési üteme idén a tavalyi 4,1%-ról 4,5%-ra, 2018-ban pedig 4,8%-ra gyorsulhat, vagyis a világgazdasági kilátások javulása az Egyesült Államok mellett ennek a térségnek köszönhető. Az összkép persze nem egységes, a nyersanyagárak stabilizálódása sok nyersanyagexportőr állam helyzetén javított, a külső egyensúlytalansági problémákkal küzdő országokat viszont érzékenyen érinti a korábban vártnál agresszívebb Fed kamatemelési ciklus lehetősége.

-

Piaci pániktól télnek holnap a Brexit miatt. Várhatóan kedden beszél majd először a Brexittel kapcsolatos terveiről Theresa May brit miniszterelnök. A beszéd magyar idő szerint kora délután várható, a Bloomberg úgy értesült, hogy már kész terve van a kormánynak arra az esetre, ha túlzott piaci pánik alakulna ki, illetve előre próbálják tompítani a kilengéseket. (A beszédet londoni idő szerint 11:45-kor - magyar idő szerint egy órával később - mondja el a kormányfő.) A nagy várakozás miatt könnyen lehet, hogy a szokásosnál nagyobb kilengések lesznek majd a piacon kedden, a befektetők elsősorban arra számítanak, hogy a font gyengülhet tovább a hétfői esés után.

- A legnagyobb vesztes egyértelműen Mexikó: az októberi WEO-hoz képest 0,6 százalékponttal rontotta le növekedési előrejelzését az IMF, összhangban azzal, hogy a Trump által belengetett kereskedelmi intézkedések (importvám, kvóta) rendkívül negatívan érinthetik az országot.

- Bár pesszimistább lett a valutaalap a brazil gazdaság 2017-es kilátásaival kapcsolatban, idén végre kimászhat az évek óta tartó recesszióból.

- A 2016-os visszaesést követően Oroszország és Nigéria gazdasága is újra növekedésnek indulhat, köszönhetően az olajárak emelkedésének.

- Folytatódhat a kínai és az indiai növekedés divergenciája: az IMF becslése szerint India 2018-ban 7,7%-kal növekedhet majd, ami 1,7 százalékponttal magasabb, mint amit Kína produkálhat majd.

- Bár az IMF szerint a globális növekedési kockázatok még mindig inkább a negatív irányba mutatnak, Trump beígért infrastrukturális fejlesztéseinek, illetve ezzel együtt a költségvetési szigor lazulásának következtében rövid távon pozitív kockázatok is megjelentek. Ez persze könnyedén semmivé válhat, ha megvalósulnak az elnök szabad kereskedelmet és migrációt korlátozó ígéretei, ami az egész világot érintő láncreakciót indíthat be.

- Tovább fontos negatív kockázatként meg kell említeni néhány feltörekvő ország súlyos eladósodottságát, amit a szigorodó monetáris politika, valamint az erősödő dollár - a devizakitettség miatt - csak súlyosbíthat. Végezetül nem szabad elfeledkezni olyan a geopolitikai kockázatokról sem, mint az Afrika több országában dúló, rendszeres fegyveres konfliktusok, az európai menekültválság esetleges kiújulása, vagy a terrorizmus.

- Három éve nem voltak ilyen jók a világgazdasági kilátások, mint most és az a legfontosabb kérdés, hogy ezen a képen mennyit ront amerikai elnökként Donald Trump - mutat rá heti globális makrogazdasági összefoglalójában Erik Nielsen. Az UniCredit Research globális vezetője szerint a befektetők már egy ideje kezdenek rájönni arra, hogy Trump elnökségével milyen káros rombolás vár az Egyesült Államokra és az az őrült lelkesedés is alábbhagyott már, ami a megválasztását követő heteket jellemezte a piacokon.Erik Nielsen közben arra hívja fel a figyelmet, hogyTrump elnöksége éppen akkor kezdődik, amikor bő 3 éve nem látott élénkülés mutatkozik a globális kereskedelemben. Az UniCredit vezető elemzője emlékeztet rá, hogy szépen emelkednek az eurózónában is a beszerzési menedzser indexek, olyannyira, hogy 2% körüli eurózónás GDP-növekedést ígérnek 3%-os ipari termelésnövekedés mellett. Ezzel párhuzamosan kevés kivételtől eltekintve a feltörekvő piaci országokban is gyorsul a növekedés.

-

Mivel a világkereskedelem 3 év után örvendetes növekedés elé néz, így felveti, hogy a kereskedelmet mozgató termelékenységnél is elindulhatott valami javulás, így akár az utóbbival kapcsolatos pesszimista nézetek is a háttérbe szorulhatnak idővel.A globális nagykép tehát az, hogy az amerikai fiskális élénkítés nélkül is szép 2017-2018-as gazdasági növekedés elé nézne a világ, ráadásul ez az élénkítés már a gazdasági ciklus késői szakaszában jönne, így fokozott inflációpörgető hatást is okozna.Ha a meginduló globális fellendülést csak enyhén rontják a Trump által alkalmazott helytelen intézkedések, akkor a világ jegybankjai elkezdenek (egymással nem összehangoltan) kamatot emelni, de mivel ez óvatos lesz, így ez kiváló terep lesz a kockázatosabb eszközosztályoknak és közben a devizapiaci kilengések is fokozódnak.

-

Összességében tehát szerinte nagy a veszély arra, hogy ez a kedvező makrokép el fog romlani, de mégis mit tehet befektetőként az ember ebben a helyzetben - teszi fel a kérdést. Mégsem ülhet vissza az ember a bunkerszerű befektetésekbe (készpénz, illetve menekülőtermékek), de igenis készen kell állnia arra, hogy ha úgy alakul a helyzet, akkor vissza kell ülni a fedezékbe. Mindezek mellett is az alábbi eszközosztályokat szereti most a globális elemzési vezető: Európai részvények - Ázsián kívüli feltörekvő piacok (a kínai kapcsolódás miatt) és Mexikó is kerülendő nála- nyersanyagkapcsolt eszközök és devizák.

- Faber várakozásai szerint a részvényárfolyamok tovább erősödhetnek, de ezzel csak az "ugrótorony" magasabb szintjére másznak és "nagyon nem lesz barátságos" a befektetőknek, amikor elkezdenek megváltozni a dolgok, vagyis romlik a külső környezet és az általános piaci hangulat.

- Faber beszélt arról is, hogy szerinte Trump politikája jótékonyan hathat az amerikai gazdaságra, ugyanakkor a fellendülés nem feltétlenül eredményezi majd a részvények erősödését is, ugyanis azok már durván túlárazottak. A befektetési szakember retorikája viszont kevésbé volt borúlátó, mint a korábbi interjúiban, amelyekben konkrétan arról beszélt, hogy olyan összeomlásra számít, amely rosszabb lesz, mint amilyen a 80-as évek végén volt tapasztalható.

- Kiderült, hogy Faber számára most az amerikai részvénypiac a legkevésbé vonzó, más régiók és országok sokkal attraktívabb befektetési célpontot jelentenek neki. Azért van egy szektor Amerikában, amely nagyon jól teljesíthet a befektetési szakember szerint, ez pedig a nemesfémbányászattal - arany, ezüst, platina - foglalkozó cégeké. Az Egyesült Államokban ugyanis kiváló aranybányász cégek találhatóak, amelyek az arany árfolyamának erősödésének köszönhetően jól teljesítenek idén.

-

Faber kitért arra is, hogy a gazdaság erősítése érdekében és az egyre növekvő hiány miatt Trump végül arra kényszerülhet, hogy könyörögjön a Fednek, kezdjen ismét mennyiségi lazításba, vagyis indítsa be a QE4 programját.Amennyiben pedig erre tényleg sor kerül majd, az a dollár gyengüléséhez és a nemesfémek erőteljes árfolyam emelkedéséhez vezethet.

- Pénteken három amerikai nagybank, a Bank of America, a JP Morgan Chase és a Wells Fargo is közzétette negyedik negyedéves gyorsjelentését. Együttes tavalyi nyereségük (64,6 milliárd dollár) 2%-kal múlta felül a 2015-öst.

- A Morgan Stanley, a Goldman Sachs és a Citigroup ezen a héten érkező gyorsjelentése várhatóan alátámasztja, hogy a Donald Trump elnöksége nyomán a nagyobb növekedésbe, az alacsonyabb adókba és a lazább szabályozásba vetett remény nemcsak a bankok részvényárfolyamát, hanem a befektetési bankoknál tapasztalt kereskedési aktivitást is pozitívan befolyásolta. A Goldmantól például 27%-os (7 milliárd dollárra történő) éves profitnövekedést várnak az elemzők.

- Eközben az európai bankok következő hetekben érkező gyorsjelentései nagyobb csalódást okozhatnak. Profitjukat a nehézkesen beinduló gazdasági növekedés, a negatív kamatok és a magas rosszhitelarány is rontja. Nagy a bizonytalanság a Brexittel és az eurózóna jövőjével kapcsolatban is. Az európai bankok ráadásul méretüknél fogva nem tudják olyan könnyen lenyelni a nagy bírságokat sem, mint amerikai társaik.

- Az európai bankok térvesztését mutatja az is, hogy az öt legnagyobb európai bank 2006-ban még a globális befektetési banki díjak 20%-át zsebelte be, tavaly viszont már csak 16% volt a részesedésük úgy, hogy időközben a Lehman Brothers tevékenységének jelentős részét a Barclays vette át. A világ vezető bankja e tekintetben jelenleg az amerikai JP Morgan.

- A Morningstar adatai szerint a BlackRock, az Odey és a Lyxor alapjai voltak a legrosszabbul teljesítő alapok tavaly, míg az aranyba fektető Multipartner Konwave vagy a JP Morgan természetes erőforrásokba fektető alapja a legjobbak között szerepelt. A legjobb három alap 80-90%-ot is hozott a befektetőknek egy év alatt - írja a Financial Times.

- A tavaly legjobban teljesítő alapok közé a nemesfémekbe, bányászati cégek részvényeibe vagy az orosz részvénypiacba fektető alapok kerültek. A legjobb hozamot felmutató alap a Multipartner Konwave Gold részvényalap volt több mint 90%-os éves hozammal, amely az arany felértékelődéséből tudott sok pénzt keresni 2016-ban. A természetes erőforrásokba fektető JP Morgan alap is a legjobban teljesítők között volt 80%-os hozammal, igaz, a 2016-ot megelőző négy évben csak negatív teljesítményt tudott felmutatni.

- A nemzetközi színtérhez hasonlóan itthon is az orosz részvényekbe vagy nyersanyagpiacba fektető alapokkal lehetett a legtöbbet keresni, a legjobban teljesítő tíz alap 30-60%-ot is hozott tavaly

- Letartóztatták a Samsung vezérét

- Az Európai Központi Bank várhatóan nem változtat a monetáris kondíciókon a héten, hiszen decemberi ülésén jelentette be, hogy az eszközvásárlási program kilenc hónappal, 2017 decemberéig meghosszabbításra kerül, áprilistól kezdve azonban a havi keretösszeget 80 milliárd euróról 60 milliárdra csökkentik. A Reuters által megkérdezett elemzők többsége szerint április után tovább csökkenheti a jegybank a program havi keretösszegét.

- Kínában pénteken közlik a negyedik negyedéves GDP-növekedési adatot. Az első három negyedévben 6,7 százalékos volt az éves bővülési ütem, várhatóan most is hasonló teljesítményről számolnak be.

- A Nemzetközi Valutaalap hétfőn közzéteszi legfrissebb gazdasági előrejelzéseit, ami az októberben kiadott World Economic Outlook sarokszámainak felülvizsgálatát tartalmazza.

- Keddtől péntekig kerül megrendezésre a Világgazdasági Fórum szokásos éves találkozója a svájci Davosban, ahol vállalatvezetők és vezető politikusok vitáznak a világgazdaság aktuális kérdéseiről.

- Janet Yellen amerikai jegybankelnök kétszer is megszólal a héten. Szerdán San Francisco-ban tart előadást, pénteken pedig a Stanford Egyetemen.

- Az Egyesült Államokban hétfőn a Martin Luther King-nap miatt szünetel a kereskedés.