Tavaly decemberben több mint 117 milliárd forinttal nőtt a befektetési alapokban lévő vagyon, ezzel végre megtört a jég és a várt stagnálással szemben kisebb növekedéssel zárták az évet a hazai alapok. Az ingatlanalapok rendkívül népszerűek voltak decemberben, egy hónap alatt annyi tőke áramlott ezekbe az alapokba, mint az év első négy hónapjában összesen. Hozam oldalról viszont a részvény- és az abszolút hozamú alapok voltak a legjobban teljesítők, egy hónap alatt 3-4%-ot is lehetett keresni velük.

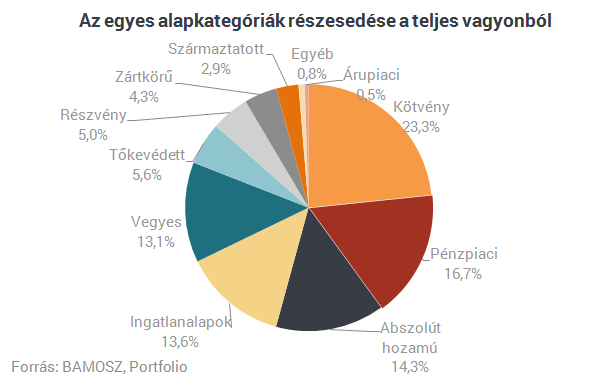

A legtöbb kezelt vagyon továbbra is a kötvényalapokban van, 23,3%-kal, ezt követően pedig a pénzpiaci alapok szakítanak ki egy nagyobb részt a tortából 16,7%-kal, bár arányuk folyamatosan csökken. Voltak meglepetések is az év utolsó hónapjában, az ingatlanalapok 13,6%-os vagyonrészesedésükkel megelőzték a vegyes alapokat, és nem sokkal vannak lemaradva az abszolút hozamú alapoktól sem.

A részvény- és abszolút hozamú alapok hoztak a legtöbbet

Év végére a részvény- és abszolút hozamú alapok is belehúztak a hozamtermelésbe, előbbi 4,2%-ot, utóbbi pedig 3,3%-ot hozott befektetőinek decemberben. A tőkevédett alapok negatív teljesítményétől eltekintve minden alapkategória pozitívban zárta a hónapot, az ingatlanalapok iránt annak ellenére nagy volt a kereslet, hogy decemberben csak 0,2%-os teljesítményt tudtak felmutatni.

Részletek itt.